原油 | 国内炼厂进口原料保供备货 港口原油库存量缓慢上涨

全文1435字4图,预计阅读需5分钟

导语>>

截至7月9日,中国港口商业原油库存为2814.4万吨,较6月同期上涨0.85%,同比上涨1.51%。港口原油商业库存量缓慢上涨,主要是以独立炼厂刚需引起的原料补库,叠加港口周边炼厂一次装置运行维持涨低位,牵制刚需,其港口库存原料回输到厂节奏较为稳定,促使港口库存量短期内略涨。

1

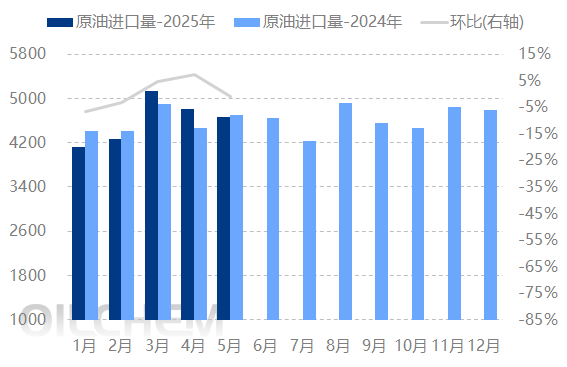

5月份中国原油进口量环比下跌,当前炼厂需求升温缓慢

图1 2024-2025年中国原油进口量趋势变化图(万吨)

数据来源:隆众资讯

表1 2021-2025年国内进口原油数据统计表(万吨)

数据来源:隆众资讯

2025年5月份中国原油进口量在4660万吨,环比减少3.04%,但同比减少0.78%。1-5月份中国原油进口量累计达22992.99万吨,同比增加88.18万吨或+0.38%。从数据来看,历年来原油进口量平均基本每月在4500万吨以上,近五年上半年以来增长率放缓,且今年我国炼厂对进口原油的需求有所减弱,但对原油的进口量对外依赖度仍维持在七成以上。不过,年内4月份当月的原油进口量创近五年来高位,主要受地缘政治不确定性和低价囤货推动,中国对伊朗、俄罗斯及马来西亚等国家的原油进口激增。整体来看,中国炼厂原油加工量增长有限,且进口增长普遍是补库为主,而非实际需求。后期或受新能源替代、节能减排政策及油价波动等因素影响原油进口量将延续降势。

展开全文

2

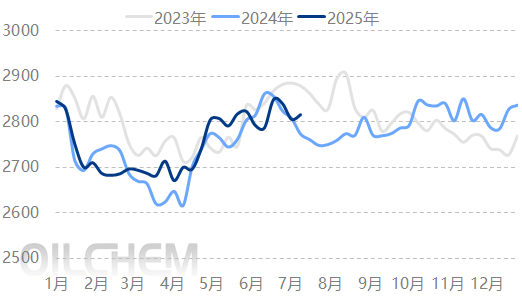

独立炼厂刚需保供备货,原料到港卸货量略有上涨

图2 中国港口商业原油库存趋势图(万吨)

数据来源:隆众资讯

2025年上半年,国内原油港口商业库存周均值2747.95万吨,较2024年相比增加9.82万吨,上涨0.36%。一季度原油港口商业库存持续下滑去库,直到4月份才开始反弹。因市场存在较高的季节性特征,且国际原油价格较高,国内独立炼厂成本增加,利润空间被压缩,牵制了独立炼厂原料需求欲望,促使一季度炼厂以消耗前期库存为主,市场出现连续去库状态。随后独立炼厂的刚需保供备货意愿增强,港口商业库存量陆续上涨。但因美国制裁政策的持续收紧对原油贸易形成制约,叠加国内炼厂一次装置产能利用率普遍维持在60%左右的低位运行,长期来看,港口库存量增长空间受到限制。截止至2025年7月9日,中国港口商业原油库存量为9日,中国港口商业原油库存为2814.4万吨,较6月同期上涨0.85%,万吨,同比去年上涨1.15%。

3

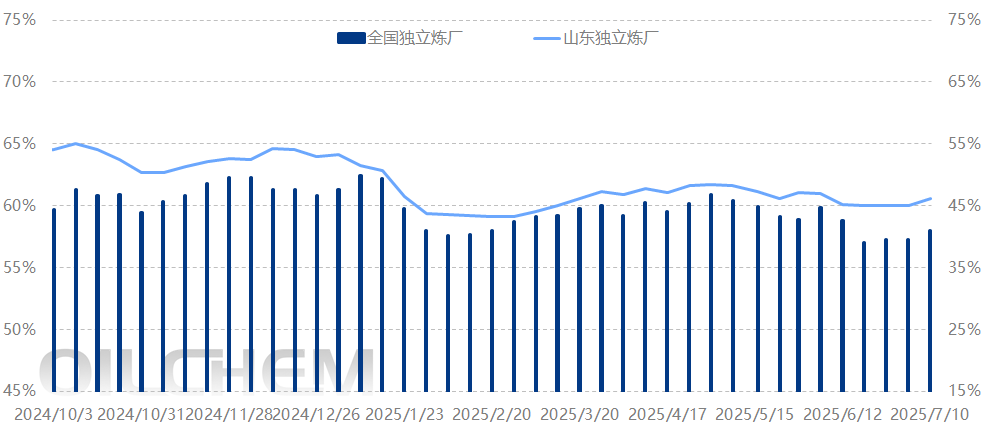

独立炼厂产能利用率仍延续在历年来的低位区间

图3 独立炼厂常减压装置产能利用率

数据来源:隆众资讯

据隆众统计,截至2025年7月10日,全国独立炼厂常减压装置平均产能利用率为58.02%,较2024年同期提升1.54个百分点;但山东地区独立炼厂的产能利用率仅为46.14%,同比下跌1.23个百分点,仍延续在历年的低位区间。当前国内独立炼厂常减压产能利用率维持低负荷运行,间接的影响炼厂的原料需求。不过,前期因地缘局势动荡,增加了原油供应风险,间接的影响了国内炼厂对原料的采买心态,促使进口原油现货市场的升贴水价格上涨,特别是传统油种的升水价格仍维持在近两年高位,压缩了国内炼厂的炼油利润空间。短期内预估独立炼厂常减压产能利用率基本维持在45%-50%之间;全国独立炼厂常减压产能利用率维持在60%上下。

综上所述,虽然中国对原油进口存在较大的依存度,且是全球第一大原油进口国,但中国积极推进新能源替代、节能减排等政策,或使原油需求不及预期,叠加国内炼厂装置运行提负空间有限,炼厂原油进口需求普遍以补库为主,从而中国原油进口量提升空间受限。

评论