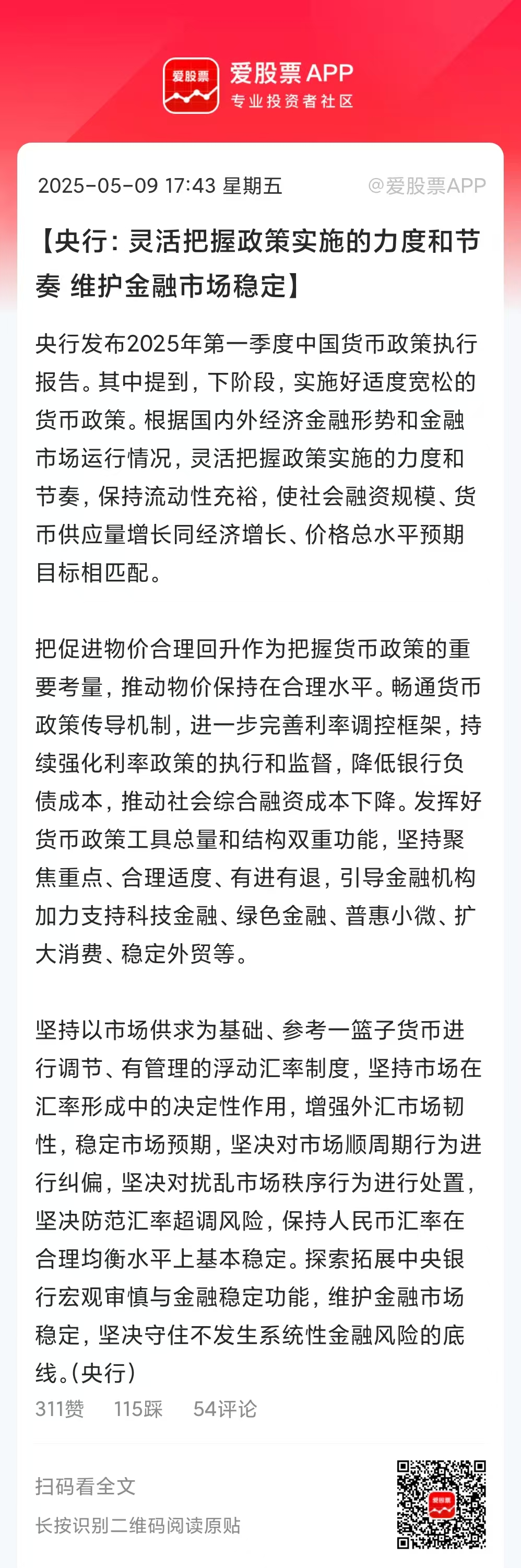

委内瑞拉制裁升级:中国企业的“原油进口暗战”

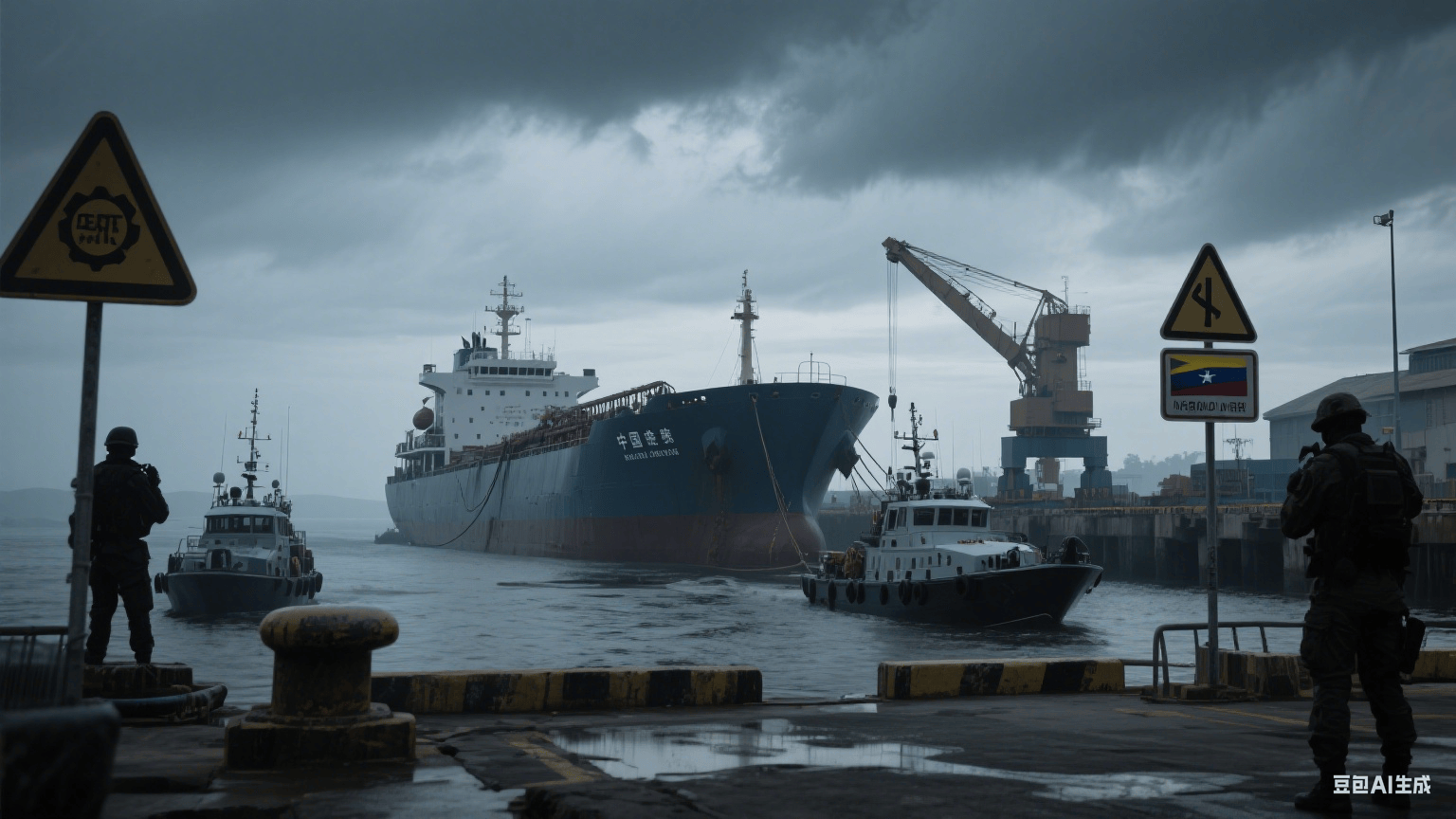

凌晨两点,山东东营某炼油厂的调度室里,王经理盯着电脑屏幕上的原油到港时间表,手指无意识地敲着桌面。表格里一行醒目的红色标记显示:“委内瑞拉马瑞原油预计到港时间:待定”。这是他本周第三次修改排产计划——原本该在三天前靠岸的10万吨重质原油,至今还在海上“漂着”。

“现在买委内瑞拉油,就像在雷区里找路。”王经理叹了口气。作为国内最大的重油加工基地之一,这家炼厂每年要消化近300万吨委内瑞拉马瑞原油。这种原油含硫量高、密度大,是生产沥青、润滑油和高端化工原料的“刚需”,但最近三个月,受美国对委制裁升级影响,原本稳定的进口渠道突然变得“命悬一线”。

01 委内瑞拉油,中国炼厂的“刚需药”

要理解这场“进口暗战”,得先明白委内瑞拉原油对中国炼厂的特殊意义。

委内瑞拉是全球最大的重质原油产地之一,其奥里诺科重油带出产的马瑞原油(Merey),含硫量高达3.5%-5%,密度(API度)仅16-18度,是典型的“超重质高硫原油”。这种原油在国际市场上并不“吃香”——轻质低硫原油(如沙特的阿拉伯轻油)更受炼厂青睐,因为它们加工成本低、汽油收率高。但对中国炼厂来说,马瑞原油却是“刚需”。

“我们的催化裂化装置和延迟焦化装置,就是专门‘吃’这种重油的。”王经理解释,“国内油田产的重质原油不够用,进口轻质油又太贵,马瑞原油的性价比刚好平衡了成本和加工需求。”数据显示,2024年中国从委内瑞拉进口的原油中,超过80%是马瑞原油,主要用于生产沥青、燃料油和高标号汽油。

这种“依赖”并非偶然。中国作为全球最大原油进口国,每年需要进口约5亿吨原油,但国内油田以轻质、中质油为主,重质油(尤其是高硫重油)自给率不足30%。而委内瑞拉的马瑞原油,凭借“硫含量高、密度大”的特性,恰好能与中国炼厂的“重油加工能力”形成互补——用它来生产沥青、润滑油,既能提高装置利用率,又能降低对进口轻质油的依赖。

但这份“依赖”,从2025年3月开始遭遇挑战。美国财政部以“支持委内瑞拉政府”为由,将委国家石油公司(PDVSA)及其关联实体列入新一轮制裁清单,明确禁止任何企业使用美元结算委内瑞拉原油贸易,同时限制美国籍油轮、保险机构参与相关运输。

“以前我们和委方签长期协议,用欧元结算,船运走伊朗或俄罗斯的油轮,风险可控。”一家央企原油贸易部门负责人透露,“但现在,美元结算被卡死,美国船东不敢接单,欧洲保险公司也拒保,原本的‘灰色通道’几乎被堵死。”

展开全文

02 “曲线”进口:暗流涌动的“生命线”

制裁升级后,中国企业如何继续“拿到”委内瑞拉油?记者走访了多家炼厂、贸易商和航运公司,发现了一套环环相扣的“非典型进口链”——没有明面上的协议,没有公开的路线图,却在市场的缝隙中生长出一条隐秘的“生命线”。

首当其冲的是运输环节的“变形”。传统的中委原油运输路线是从委内瑞拉马拉开波港装船,经加勒比海或非洲好望角直达中国。但现在,美国制裁覆盖了所有“直接关联”美国实体的运输环节:用美国籍油轮会被查扣,挂美国保险的船只会被拒保,甚至连提单上出现“委内瑞拉”字样都可能触发制裁。

于是,贸易商们想出了“换身份”的办法。他们会先用委内瑞拉或俄罗斯的旧油轮(非美国籍)将原油运到第三方国家(如马来西亚、阿联酋)的“中转港”,在那里更换船名、船旗(换成巴拿马或利比里亚籍),再由中资或欧洲船东的油轮转运至中国。一位不愿具名的航运经纪人描述了一个典型案例:一艘原属于委内瑞拉国家石油公司的油轮,在马来西亚卸下部分原油后,挂靠新加坡船坞,重新刷漆、换标识,变成“新加坡籍”商船,继续向中国航行。“整个过程像给原油‘换衣服’,从‘委内瑞拉制造’变成‘中转国制造’。”

更关键的是保险环节。欧洲保险公司集体拒保后,中国香港、东南亚的私营保险公司推出了“定制化”保单——虽然保费比正常高出30%-50%,但总算覆盖了运输风险。一位参与过此类交易的贸易商坦言:“保费贵得肉疼,但比起断供的损失,只能咬牙扛。”

运输环节的“变形”只是第一步,交易环节的“伪装”同样重要。另一种常见操作是“原油混装”:贸易商将委内瑞拉原油与来自其他国家(如墨西哥、巴西)的重质原油按比例混合,模糊原产地标识。墨西哥玛雅原油(Maya)和委内瑞拉马瑞原油的硫含量、密度接近,混合后很难通过常规检测区分原产地。“我们会把混合后的原油标注为‘美洲重质原油’,在提单上只写‘非委内瑞拉原产’。”一家浙江贸易公司的业务员解释,“海关主要核查原产地证和运输单据,只要单据上不出现‘委内瑞拉’字样,基本能蒙混过关。”当然,这种方法并非万无一失——若被海关抽查到成分异常,可能面临扣货或罚款,但贸易商们有自己的“底气”:“我们合作的第三方检测机构‘技术过硬’,混合比例控制得很精准。”

最“高明”的操作是通过第三方国家转口。委内瑞拉原油先运到土耳其、印度或阿联酋的港口,由当地企业“接盘”后,再以“本土原油”名义转卖给中国企业。这些国家因与委内瑞拉有长期贸易协议,或受美国制裁影响较小,成为“灰色通道”的关键节点。土耳其的杰伊汉港就是热门中转站——委方将原油运到杰伊汉港后,土耳其企业会以“国内原油”的名义接收,再通过陆路或海运转往中国。“虽然每吨成本增加约5-8美元,但至少能保证稳定到货。”一位央企贸易负责人透露,“最近杰伊汉港的油库都快堆满了,全是等着转口的委内瑞拉原油。”

03 暗战背后的“代价与隐忧”

这些“曲线”手段虽解了燃眉之急,却也藏着不小的风险,像一根悬在头顶的绳子,越绷越紧。

首当其冲的是成本飙升。以10万吨委内瑞拉原油为例,走“换船+转口”路线,运费比正常路线(苏伊士运河)高出40%,保险费翻倍,加上混合原油的技术成本,总成本增加约15%。某炼厂财务总监算了笔账:“假设国际油价是80美元/桶,委油到岸价原本是75美元/桶(因品质贴水),现在要涨到88-90美元/桶,每吨多花300-400元,一个月就要多掏上千万。”这笔多出来的成本,最终会通过成品油价格传导到消费者身上——最近几个月,国内多地加油站的92号汽油价格每升已上涨0.3-0.4元。

其次是法律风险。美国财政部明确表示,任何通过“规避手段”参与委内瑞拉原油贸易的企业,都可能被列入“特别指定国民清单”(SDN),面临资产冻结和贸易禁运。2025年4月,一家东南亚贸易公司就因被查出“协助转口委油”,其在美国的子公司被查封,负责人被限制入境。“我们圈子里现在都互相提醒:别碰得太狠,否则连累整个公司。”一位贸易商坦言,“有时候为了规避风险,只能放弃一些利润较低的订单。”

更隐蔽的是质量隐患。混合原油看似“取巧”,实则对炼厂加工提出了更高要求。马瑞原油的高硫特性需要炼厂调整催化裂化装置的催化剂配比,若混合比例不当,可能导致设备腐蚀加速,甚至引发安全事故。“我们厂的焦化装置上个月刚检修过,就是担心混合油里的杂质腐蚀管道。”王经理指着车间里的管道说,“检修费用花了上百万,相当于白干一个月。”

破局之路在何方?

尽管“曲线”进口暂时缓解了供应压力,但中国企业显然需要更可持续的解决方案。

许多炼厂正加速调整原油结构,寻找替代油源。中东的沙特、伊朗重质原油(硫含量2%-3%),俄罗斯的ESPO原油(含硫量1.8%),以及国内的胜利原油(硫含量1.8%),都在逐步替代委内瑞拉油的比例。某炼厂技术负责人表示:“我们正在改造催化裂化装置,未来3年内计划将委油占比从30%降到20%,降低对外依赖。”

更聪明的企业则在探索“去美元化”合作。部分中资企业与委内瑞拉展开“易货贸易”或“资源换项目”合作——用中国的机械设备、化工产品换取委内瑞拉原油,绕过美元结算体系。2025年5月,一家中企与委方签署协议,用100万吨钢材换取200万桶原油,直接通过委内瑞拉港口运往中国,省去了中间贸易环节。“这样既避免了美元结算的限制,又能保证原油品质稳定。”该企业负责人说。

更长远的布局是“走出去”建炼厂。中石油、中石化已在东南亚、中东布局多个炼化项目,其中部分项目直接使用当地或邻近产油国的重质原油。例如,中石化在沙特延布的炼厂(年加工能力40万桶/日),主要加工沙轻、沙中原油,产品通过海运直达国内,既规避了制裁,又降低了运输成本。“与其依赖别人,不如自己掌握主动权。”中石化一位高管说。

回到山东东营的炼油厂,王经理终于收到了新到的原油检测报告——这次是混合了墨西哥玛雅原油的“定制化”批次,各项指标符合生产要求。“虽然成本涨了,但至少没断供。”他揉了揉发红的眼睛,“希望未来能有更稳的渠道,毕竟我们这儿的机器,可等不起‘断粮’。”

委内瑞拉制裁升级引发的“原油进口暗战”,本质上是中国能源安全在全球化变局中的一次“压力测试”。从“曲线”进口到拓展替代,从技术创新到布局海外,中国企业的应对策略,既展现了应对危机的韧性,也揭示了一个关键事实:在大国博弈与地缘冲突交织的今天,能源安全的底线,最终要靠多元化的供应链、自主化的技术和全球化的布局来筑牢。

毕竟,真正的“原油自由”,从来不是依赖某一个来源,而是在风云变幻中,始终握有“破局”的底气。

评论