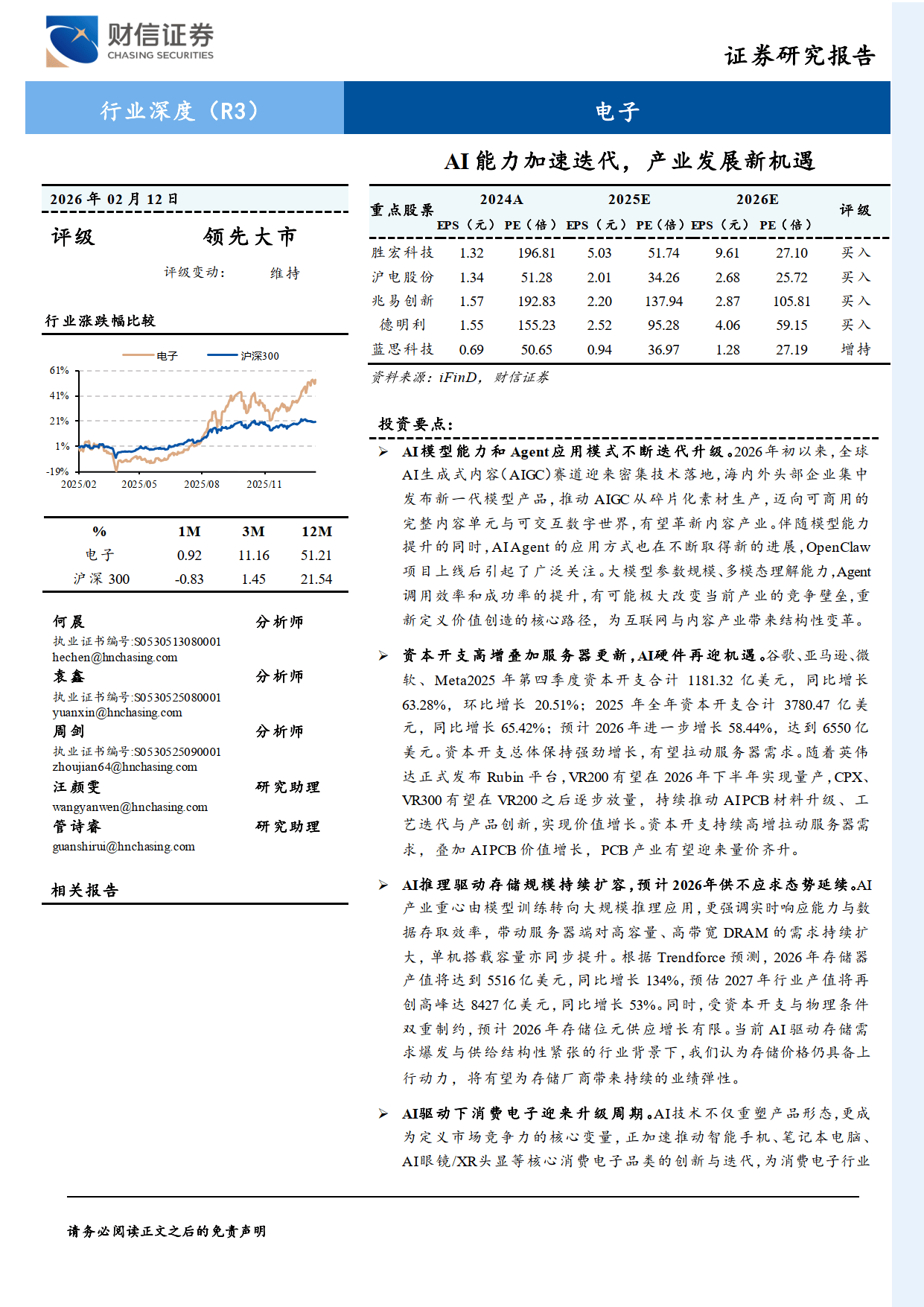

电子行业深度(R3):AI能力加速迭代,产业发展新机遇-财信证券

2026 年 2 月财信证券发布电子行业深度报告,维持行业 “领先大市” 评级,指出 AI 能力迭代成为电子产业发展核心驱动力,带动全产业链迎来量价齐升新机遇,同时提示产业投资、技术发展等多重风险。

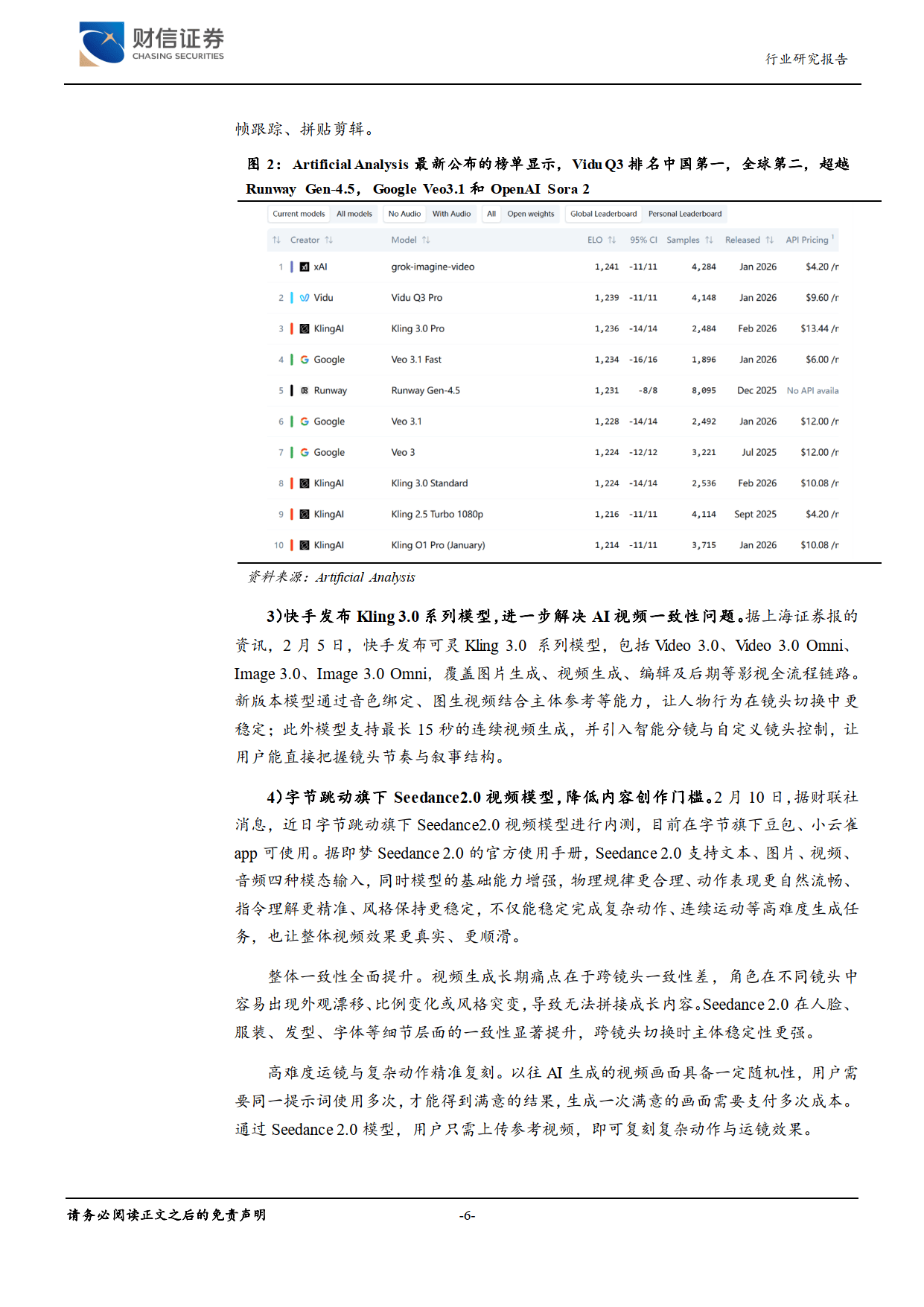

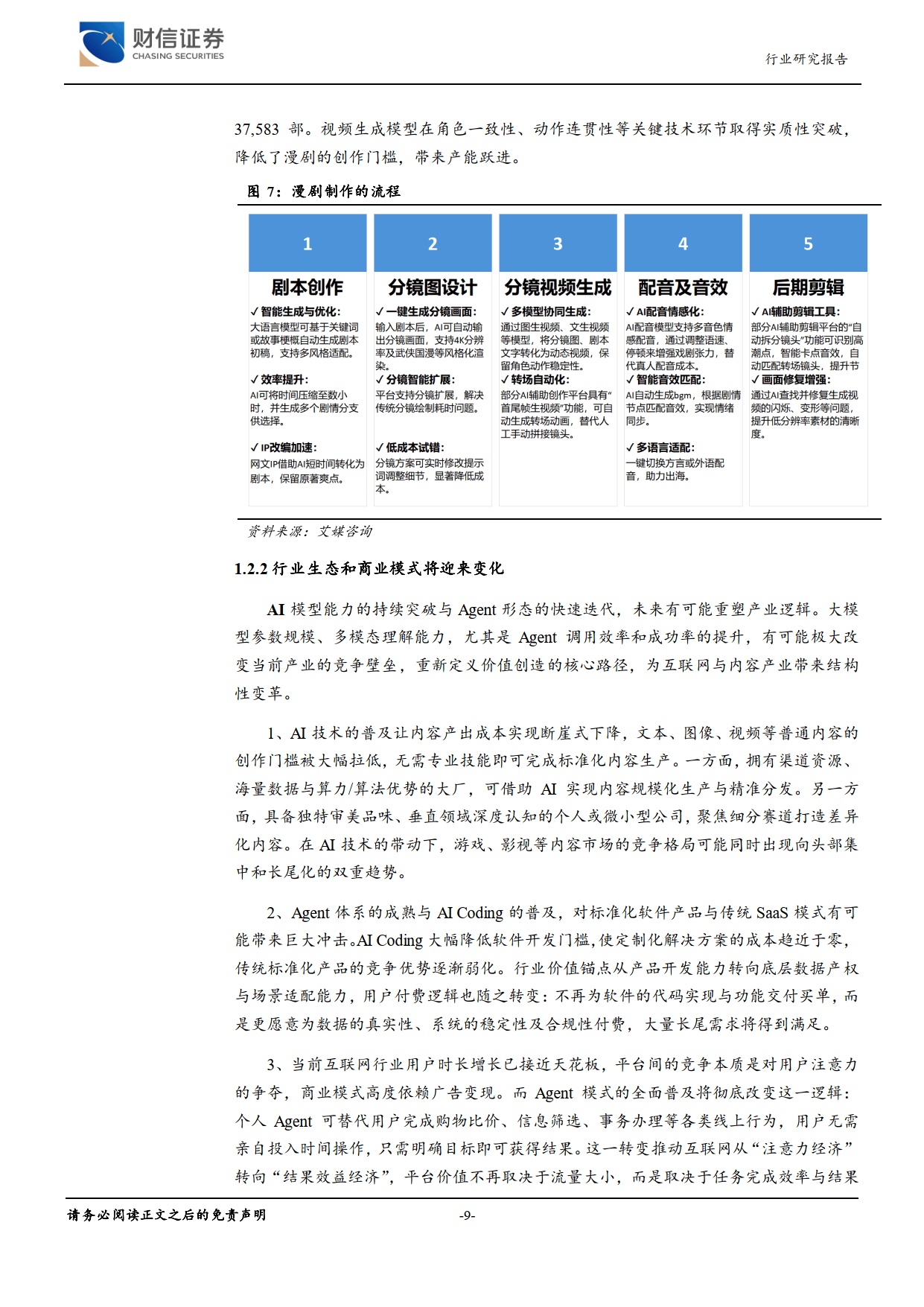

报告显示,电子行业近一年表现远超沪深 300,12 个月涨幅达 51.21%。2026 年初全球 AIGC 赛道技术落地密集,谷歌、生数科技、快手、字节跳动等企业发布新一代多模态模型,OpenClaw 开源 AI 智能体引发关注,推动 AIGC 从碎片化素材生产迈向商用完整内容单元,还大幅提升漫剧行业生产效率,2025 年中国动画微短剧市场规模同比增 276.3%,AI 技术也将重塑互联网与内容产业竞争格局,推动行业从 “注意力经济” 转向 “结果效益经济”。

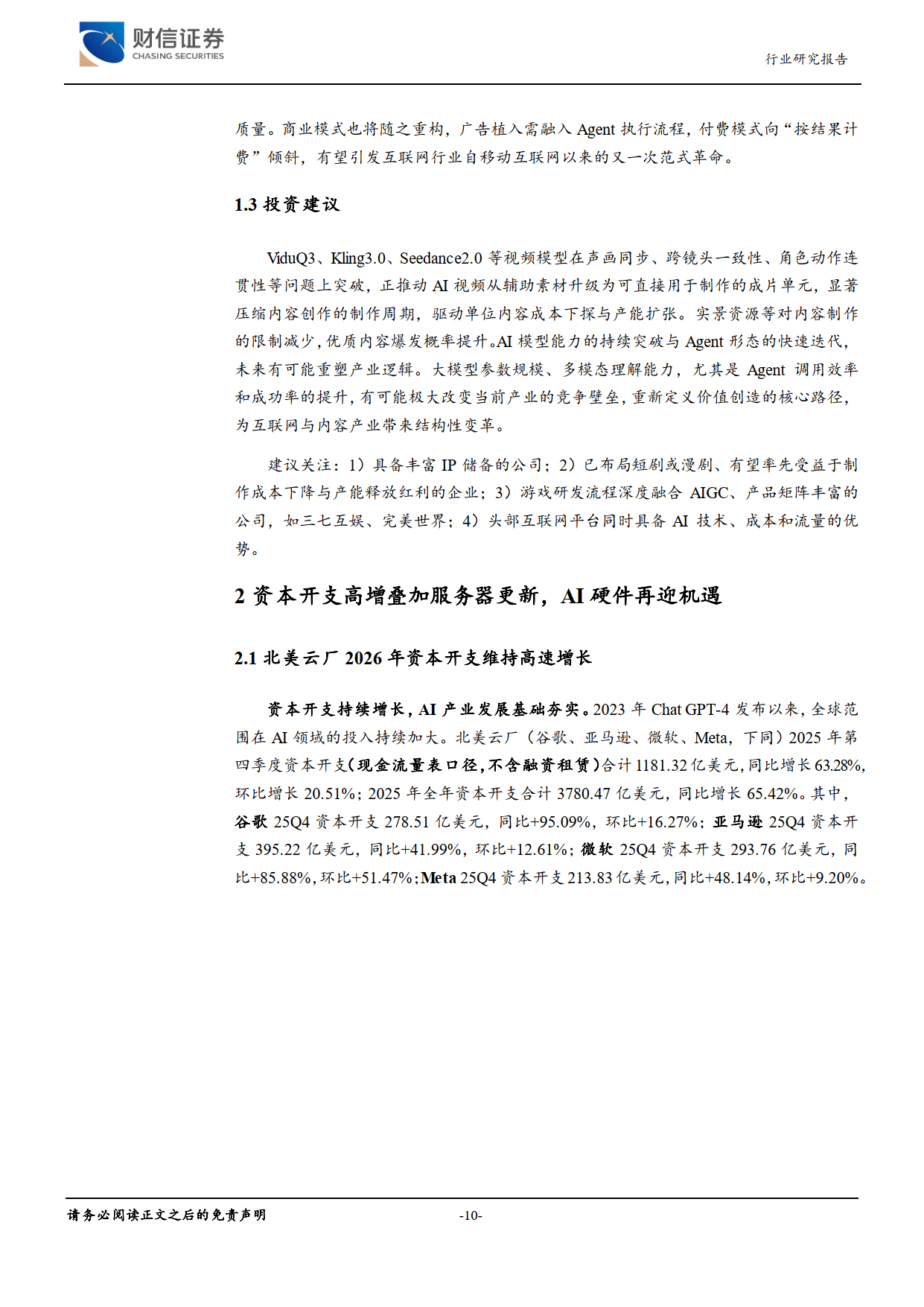

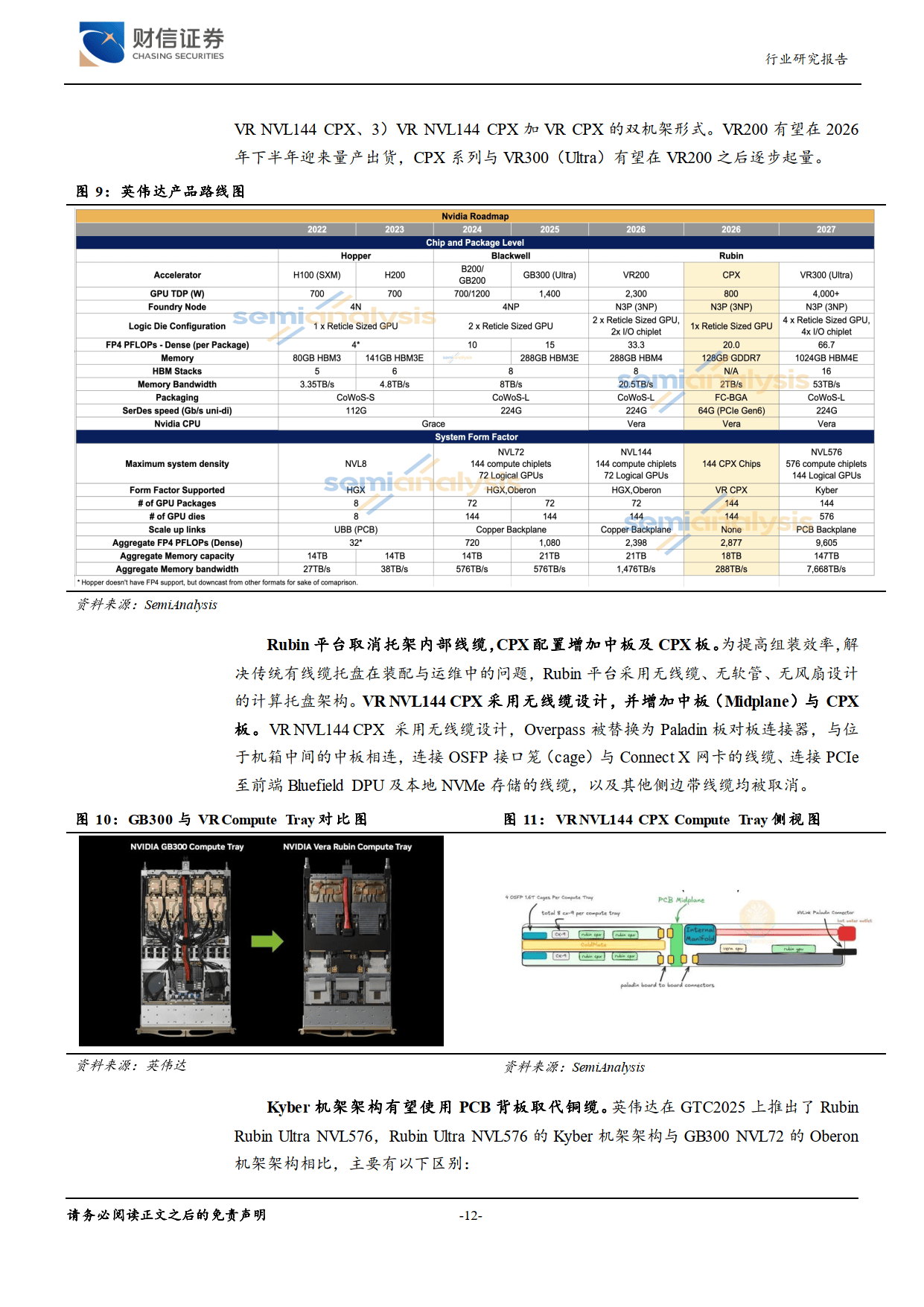

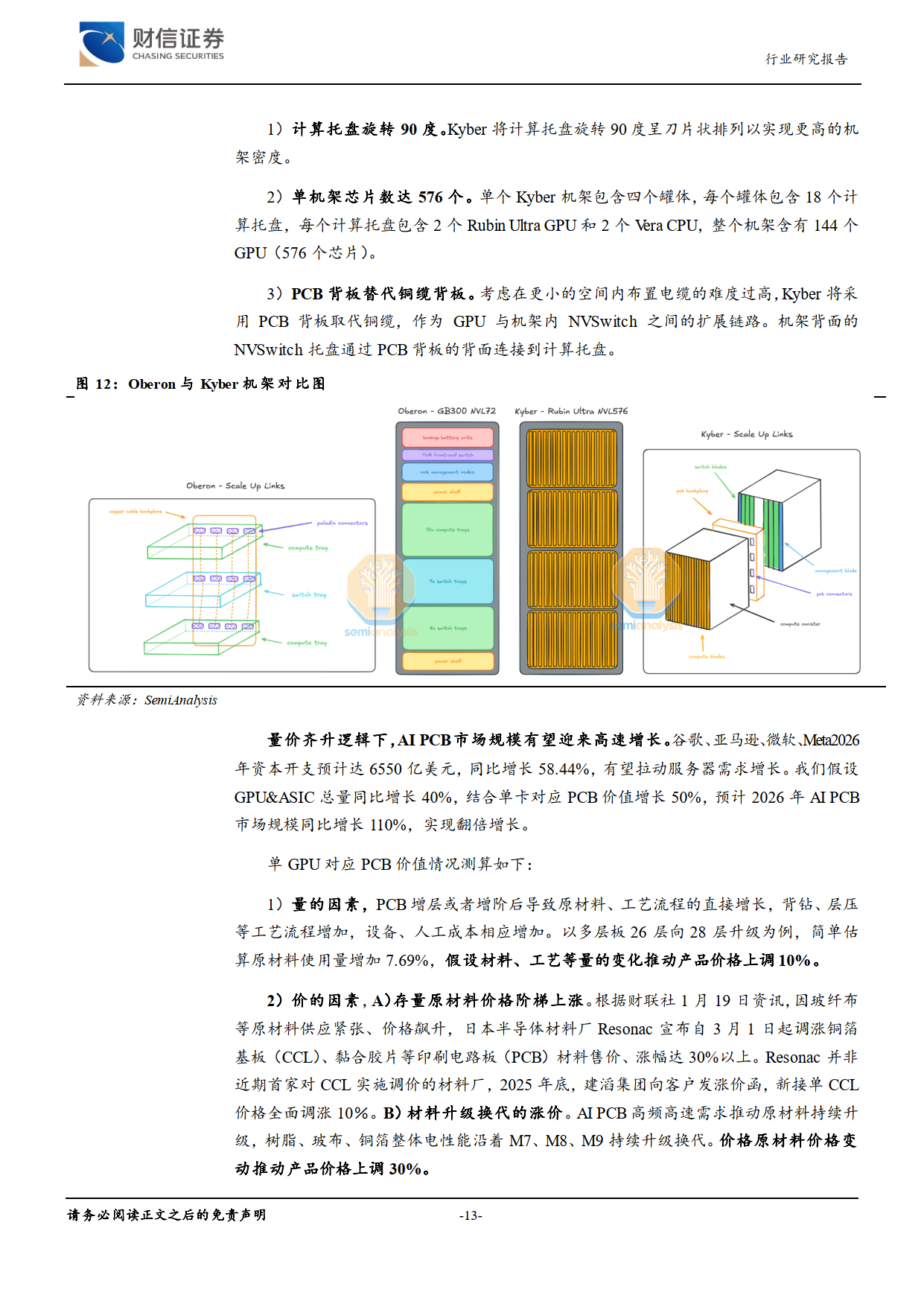

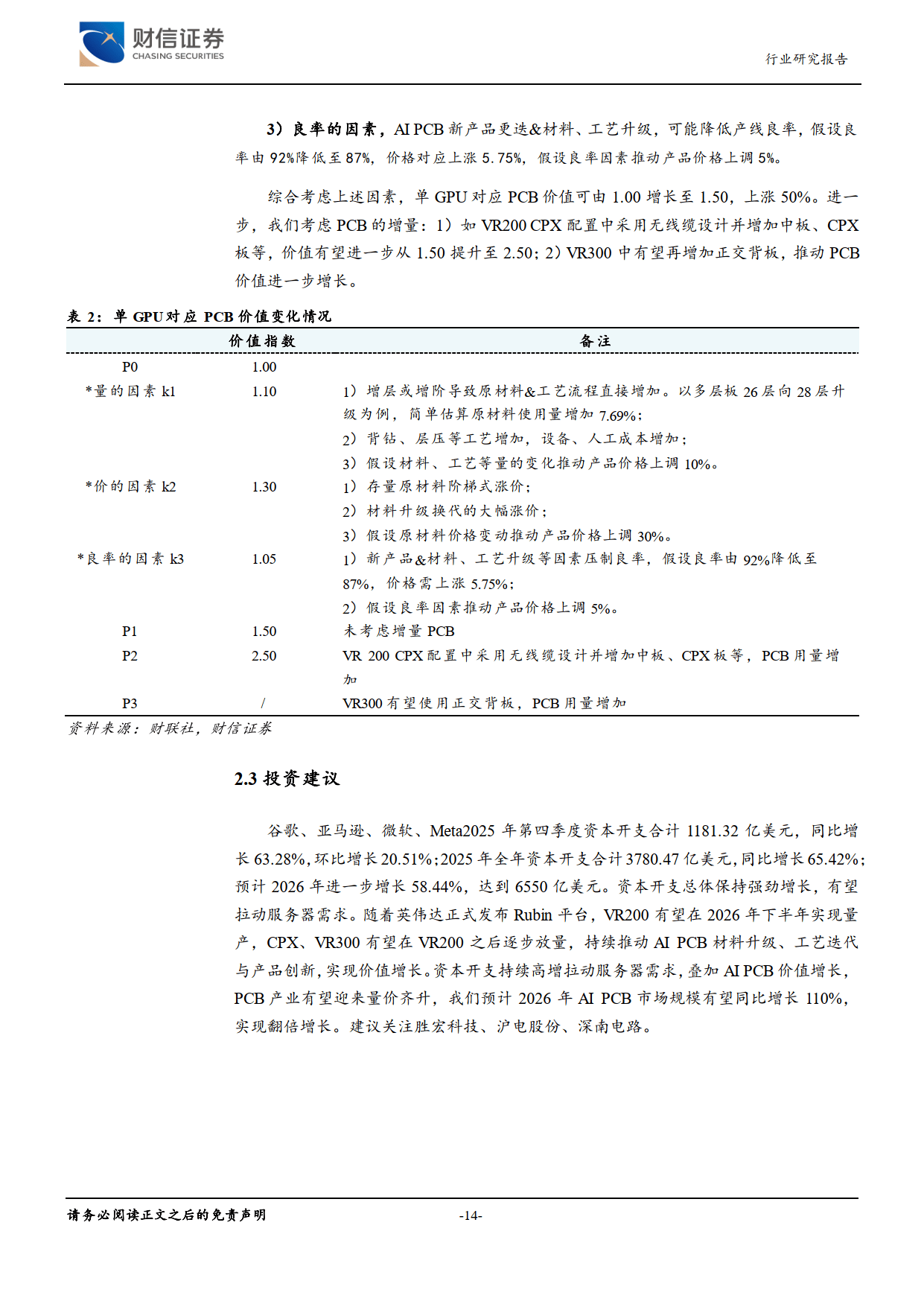

硬件端,北美云厂 2025 年资本开支同比增 65.42%,2026 年预计达 6550 亿美元、同比增 58.44%,拉动服务器需求。英伟达发布 Rubin 平台,VR200 下半年有望量产,推动 AI PCB 材料与工艺升级,叠加原材料涨价、良率变化等因素,单 GPU 对应 PCB 价值上涨 50%,2026 年 AI PCB 市场规模预计同比增 110%。

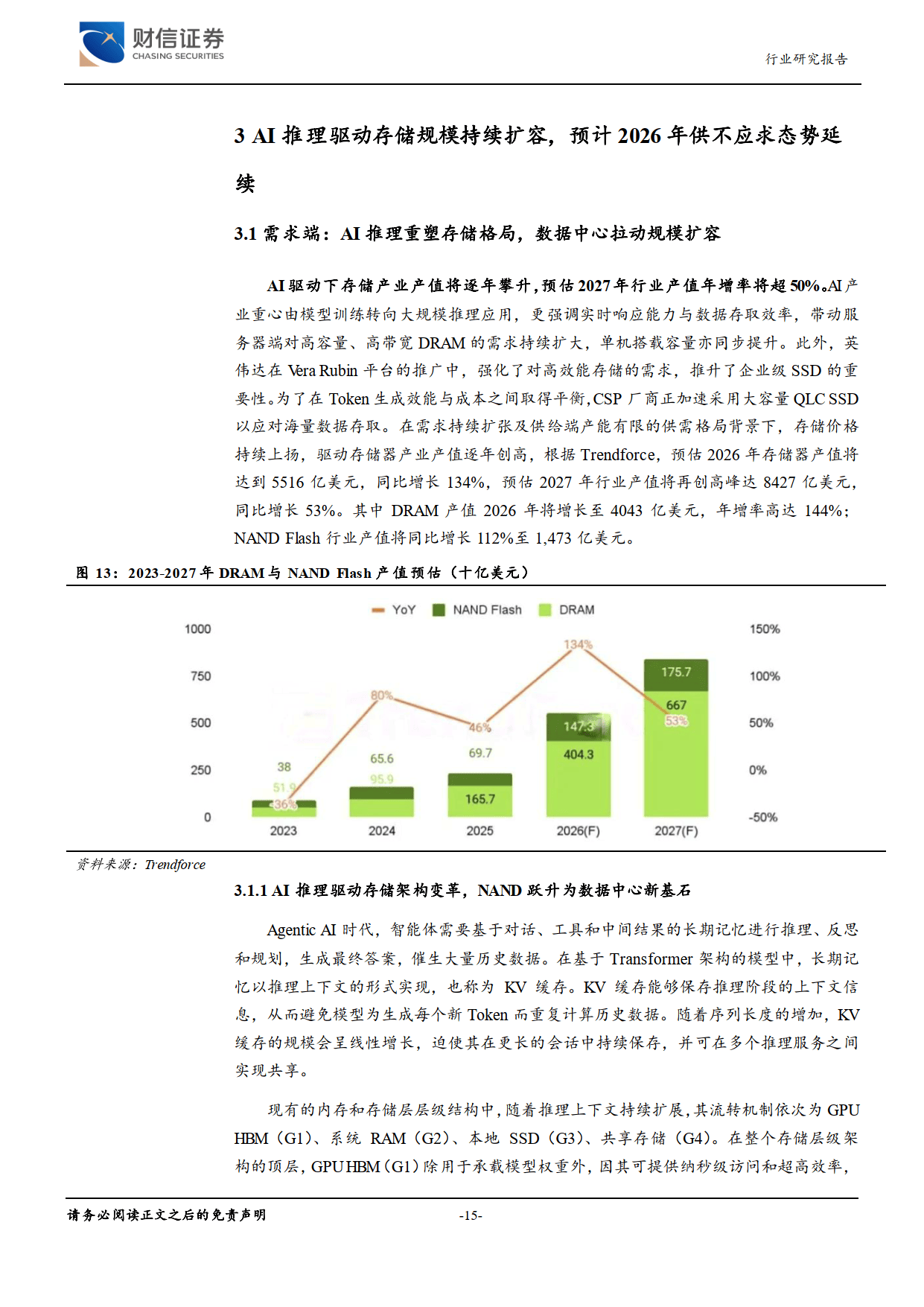

存储领域成为 AI 推理核心受益板块,产业重心转向推理应用推高 DRAM、NAND 需求,2026 年存储器产值预计达 5516 亿美元、同比增 134%。而供给端受资本开支聚焦技术升级、物理条件制约,2026 年存储位元供应增长有限,供不应求将支撑存储价格上行,为相关厂商带来业绩弹性。

消费电子在 AI 驱动下开启高端化与创新周期,全球智能手机 ASP 首次单季度突破 400 美元,PC 市场向高端倾斜,AI PC 成增长引擎。苹果凭借产品迭代与 Apple Intelligence 突破领跑高端市场,2025Q4 iPhone 营收创历史新高,其产业链有望迎量价齐升。同时,2025 年全球 AR/AI 眼镜销量大幅增长,2026 年 AI 眼镜预计达 1600 万台,折叠屏手机在 AI 赋能与苹果入局预期下迎来发展关键期。

展开全文

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系

评论